VPV lífeyristrygging

Öruggur framtíðarsparnaður hjá VPV

VPV er elsta líftryggingarfélag Þýskalands, stofnað árið 1827. Félagið byggir því starfsemi sína á reynslu og þekkingu síðustu 200 ára. Ísland er fyrsta landið utan Þýskalands þar sem VPV býður sína þjónusta. VPV býður upp á sveigjanlega lífeyristryggingu í evrum, sem hægt er að nota sem varasjóð til útgjalda eða að taka út samhliða eftirlaunum. Í heildina stýrir VPV eignum fyrir viðskiptavini sína að upphæð yfir 7,2 milljarða evra eða um 1.000 milljarða íslenskra króna.

VPV Future Pension er einingatengd lífeyristrygging með ævilöngum lífeyri og möguleika á eingreiðslu lífeyris. Boðið er upp á val um tvær sjóðakörfur og getur viðskiptavinurinn sjálfur tekið ákvörðun um breytingar á ávöxtunarleið á söfnunartíma. Hvor sjóðakarfan fjárfestir í aðlaðandi verðbréfasjóðum reknum af alþjóðlegum sjóðastýringarfyrirtækjum. Lögð er áhersla á sjálfbærar og fjölþjóðlegar fjárfestingar og dreifingu milli ólíkra markaða til að hámarka árangur. Fjárfesting í evrum tryggir viðskiptavinum aðgang að stærri og stöðugari gjaldmiðli en íslensku krónunni og um leið er fjárfestingin öruggari í ýmsum skilningi. Að auki veitir VPV viðskiptavinum sérstakt öryggi eftir að úttekt lífeyris hefst með því að færa lífeyriseignina að fullu í öryggiseignir, sem er sérstaða þýska lífeyriskerfisins.

Séreignarsparnaður er nauðsynlegur til að tryggja þína afkomu þegar komið er á lífeyrisaldur. Slíkur sparnaður er tvennskonar, séreignarsparnaður og tilgreind séreign.

Framtíðarsparnaður

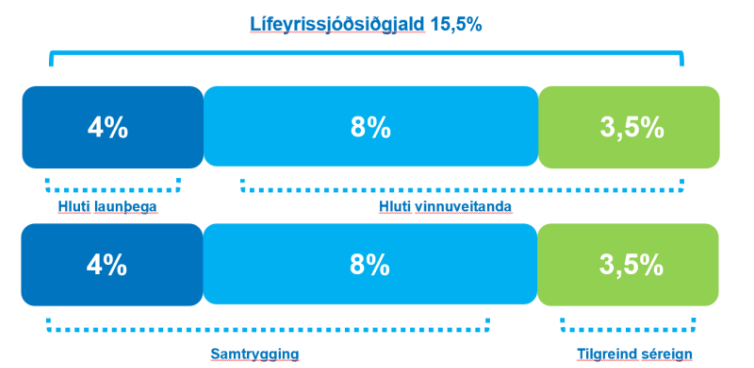

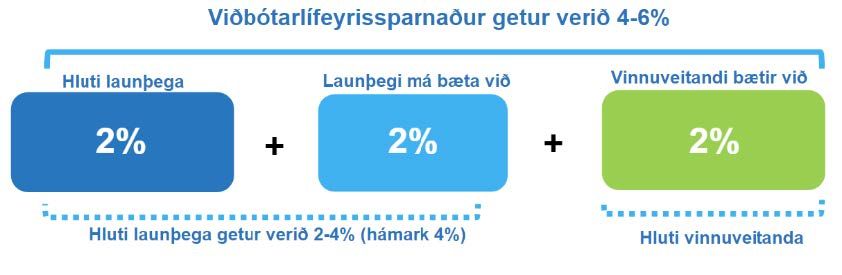

Viðbótarlífeyrissparnaður eða séreignarsparnaður er þægilegt sparnaðarform þar sem vinnuveitandi sér um að greiða iðgjöld í þann sjóð sem starfsmaður velur sér. Almennt greiðir launþegi 4% af sínum launum og fær 2% mótframlag frá launagreiðanda. Fyrir þá sem ekki hafa greitt í séreignarsparnað er því hægt að líta á sparnaðinn sem 2% hækkun á launum sem viðkomandi hefði annars ekki fengið.

Í skyldusparnað greiða launþegar einnig 4% af launum auk 11,5% mótframlags launagreiðanda. Heimilt er að ráðstafa 3,5% af mótframlaginu í svokallaða tilgreinda séreign og með því tryggja enn fremur fjárhagslega framtíð. Tilgreind séreign fylgir sömu formerkjum og séreignarsparnaður og er að fullu erfanleg og óaðfararhæf. Hún er laus frá 62 ára aldri í mánaðarlegum greiðslum til 67 ára eða sem eingreiðsla við 67 ára aldur.

Sá sparnaður sem VPV býður er því allur séreign og að fullu erfanlegur, hægt er að nýta sér sveigjanleika við úttekt eftir því sem hentar hverjum og einum. Eins gilda sérstakar úttektarheimildir fyrir samningshafa verði viðkomandi óvinnufær vegna veikinda eða slyss áður en kemur að lífeyristöku. Viðbótarlífeyrissparnaður eru einnig óaðfararhæfur og því ekki hægt að sækja í hann komi til gjaldþrots lífeyrishafa. Sparnaður er dreginn frá skattstofni, ávaxtaður óskattaður og að lokum eru lífeyrisgreiðslur skattlagðar samkvæmt tekjuskatti.

VPV - sparnaður í Evrum

Stöðugur gjaldmiðill veitir aukið öryggi fyrir þína fjármuni.

VPV - góð og stöðug ávöxtun

Sjóðakörfur í stórum einingasjóðum á heimsvísu.

Fjárfest á ólíkum mörkuðum, dreifð áhætta og virk stýring.

VPV - sterkt gjaldþol

Geta til að takast á við stór áföll.

Hámarks öryggi fyrir þig og þína fjárfestingu.

VPV - ágóðahlutdeild

Sjóðurinn er í eigu sjóðsmeðlima og þeir njóta góðs af árangri.

Greiðir ágóðahlutdeild.

Fyrir hverja er VPV?

- Fólk á aldrinum 18-55 ára.

- Þá sem velja sér og sínum örugga framtíð.

- Þá sem kjósa stöðugan gjaldmiðil.

- Þá sem kjósa góða ávöxtun.

Fjárfesting í aðlaðandi sjóðum

VPV fjárfestir þínum fjármunum með þína framtíðarhagsmuni að leiðarljósi, í sjóðum sem styðja sjálfbærni, umhverfisvernd og orkugjafa framtíðarinnar.

Af hverju ættir þú að velja VPV?

- Gott öryggi og tryggðari framtíð

- Stöðug ávöxtun í alþjóðlegum sjóðum

- Sterkt gjaldþol

- Erfanlegt og óaðfararhæft

- Innlagnir tryggðar skv. þýskum lögum

- Ævilangur lífeyrir tryggður að lágmarki til 85 ára

- Ágóðahlutdeild

Ágóðahlutdeild VPV

- Viðskiptavinir VPV njóta góðs af árangri.

- Ef hagnaður fer umfram væntingar.

- Ef rekstrarkostnaður er undir áætlun.

- Lokaágóðahlutdeild við lok samningstíma.

- Ef markaðsvirði sjóðs er hærra en bókfært virði eftir að lífeyristaka hefst.

Viðbótarlífeyrissjóður

- Sparnaður af launum og mótframlagi, ósköttuðu.

- 2-4% er framlag launþega.

- 2% er mótframlag frá vinnuveitanda.

- 2% launahækkun.

Tilgreind séreign

- Hækkun á mótframlagi atvinnurekenda frá 2021

- Má ráðstafa í séreignarsjóð

- Erfanleg og óaðfararhæf

- Ævilangur lífeyrir